L’ipoteca sul lavoro

La perdita di peso del lavoro come fonte di produzione di ricchezza è un processo ormai di lungo periodo che ha investito le economie avanzate e che riflette, da un lato, l’impatto crescente delle tecnologie sulla produttività del lavoro e, dall’altro, una ripresa della quota del Prodotto interno lordo a favore del capitale. Tra il 1975 e il 2015, in Italia la componente lavoro sul prodotto è scesa dal 61,5% al 54%, con una differenza di 7,5 punti percentuali.

Tra il 2000 e il 2017, nel nostro Paese il salario medio annuo è aumentato in termini reali dell’1,4%. La differenza è pari a poco più di 400 euro annui, 32 euro in più se considerati su 13 mensilità. Nello stesso periodo, in Germania l’incremento è stato del 13,6%, quasi 5.000 euro annui in più, mentre in Francia il valore a fine periodo è maggiore di oltre 6.000 euro, cioè 20,4 punti percentuali in più. Se a inizio secolo il salario medio italiano rappresentava l’83% di quello tedesco, a distanza di 17 anni la forbice si è allargata di 9 punti, passando al 74% (tab. 28).

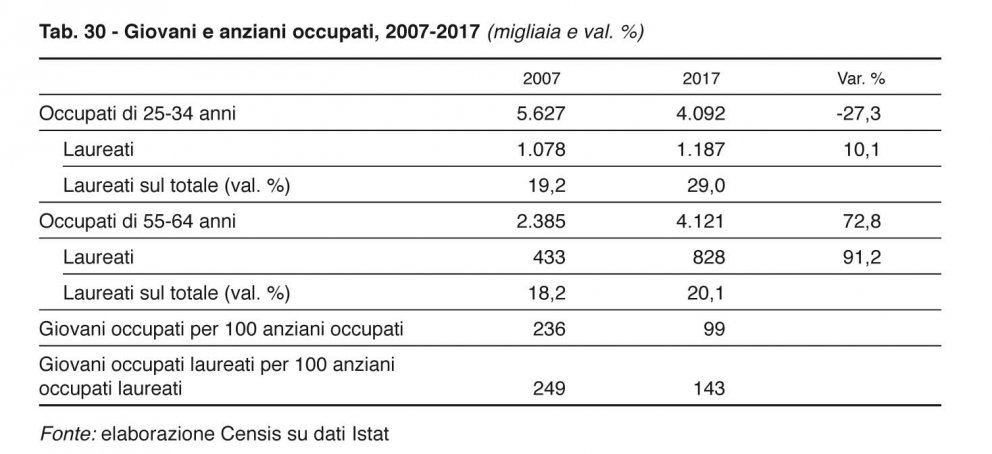

Tra il 2007 e il 2017, la componente degli occupati con età compresa tra 25 e 34 anni si è ridotta del 27,3%, pari a più di un milione e mezzo di giovani. All’interno di questa componente, la parte più pregiata, costituita dai laureati, aumenta solo del 10,1%, compensando in parte la perdita di capitale umano più in linea con i processi innovativi che il mercato richiede. Nello stesso tempo, la classe di età 55-64 anni cresce del 72,8% e vede aumentare al proprio interno la parte di occupati con titolo di studio più elevato (+91,2%). Il risultato finale non sembra però confortante: in dieci anni si è passati da 236 giovani occupati ogni 100 anziani a una sostanziale parità, mentre nel segmento più istruito i 249 giovani laureati occupati ogni 100 lavoratori anziani laureati del 2007 sono diventati appena 143 (tab. 30).

A rendere ancora più critica la situazione è la presenza di giovani in condizione di sottoccupazione, che nel 2017 ha caratterizzato il lavoro di 237.000 persone con età compresa tra 15 e 34 anni: un valore che è raddoppiato nell’arco di soli sei anni, così come è aumentato sensibilmente il numero di giovani costretti a lavorare part time pur non avendolo scelto: 650.000 nel 2017, 150.000 in più rispetto al 2011.

La crescita diseguale dei territori: l’Italia che va e quella che resta indietro

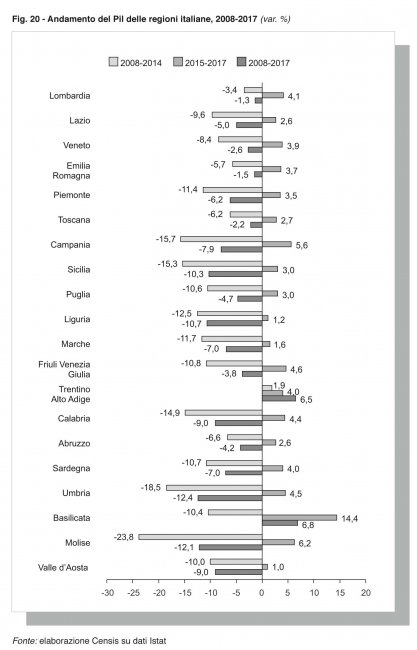

La ripresa italiana degli ultimi anni, se analizzata in termini territoriali, rimanda a un quadro tutt’altro che omogeneo. Il Paese a fine 2017 era ancora 4 punti sotto il valore del Pil del 2008, ma con regioni quali Lombardia ed Emilia Romagna ormai in pieno recupero, e con Veneto e Toscana poco più attardate. Nonostante la recente ripartenza, sono ancora lontane dai valori pre-crisi regioni importanti per l’economia nazionale come il Lazio (5 punti indietro), il Piemonte (6,2 punti sotto), la Campania (-7,9), Liguria e Sicilia (addirittura oltre 10 punti sotto). In sofferenza, poi, sono ancora le regioni del Centro Italia duramente colpite dalla crisi e poi penalizzate dal sisma del 2016: -7 punti per le Marche, addirittura -12 punti per l’Umbria. Si conferma quello che da più parti viene segnalato come uno spostamento ad est del baricentro produttivo del Nord, con Lombardia, Veneto ed Emilia Romagna nel ruolo delle regioni che hanno trainato l’economia nazionale dopo la crisi. Del resto, sono le tre regioni che si confermano leader in termini di esportazione: da sole pesano per il 55% del valore del nostro export (fig. 20).

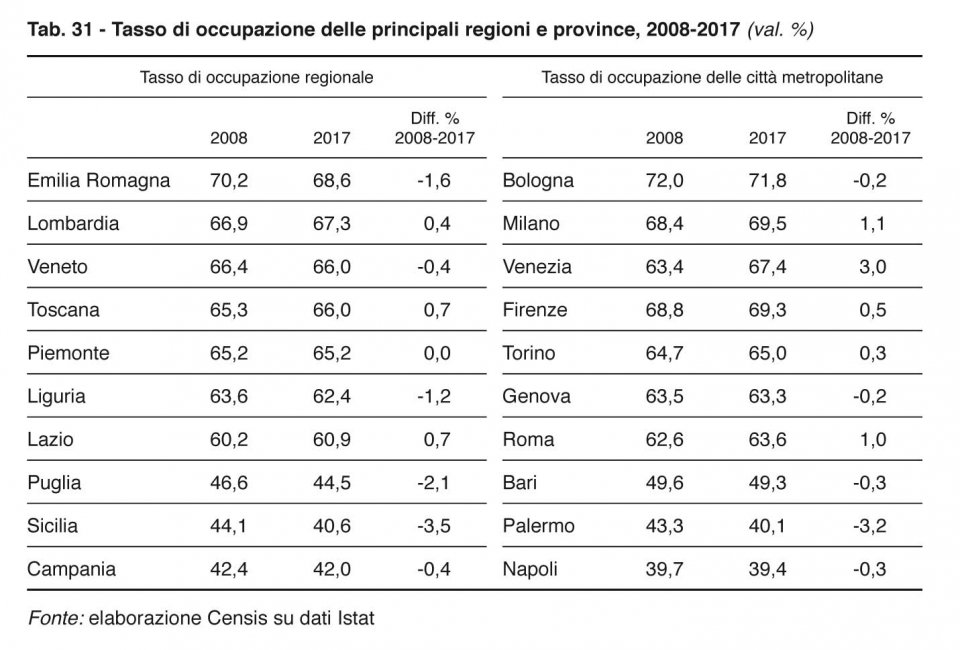

Con riferimento al tasso di occupazione, soffermandosi sull’andamento dell’indicatore nel corso del tempo, si nota come, tra le grandi regioni, l’Emilia Romagna conserva il primato, ma il suo tasso di occupazione è sceso di ben 1,6 punti. Di contro, Lombardia, Lazio e Toscana già nel 2017 hanno superato i livelli pre-crisi, il Piemonte è tornato sostanzialmente ai valori del 2008, Veneto e Campania sono poco sotto (-0,4). Il resto del Paese non ha ancora recuperato i livelli occupazionali precedenti: è il caso della Liguria (-1,2), della Puglia (-2,1) e soprattutto della Sicilia, per la quale la distanza è addirittura di 3,5 punti. Ne deriva che i divari precedenti alla crisi tra aree forti e aree deboli si sono ulteriormente allargati: basti considerare che nel 2008 il tasso di occupazione in Lombardia era 22,8 punti sopra quello della Sicilia e che nel 2017 questa distanza è diventata di 26,7 punti (tab. 31).

In questo contesto, i pochi territori che vedono crescere la popolazione, seppure in misura modesta, sono quelli che si distinguono per la capacità attrattiva. Sono soprattutto i territori delle città maggiori del Centro-Nord a segnalarsi, con tassi migratori superiori a quelli delle rispettive regioni: nel periodo 2015-2017 si hanno valori a due cifre per le città metropolitane di Bologna (18,9 per 1.000), Milano (15,3) e Firenze (13,2). Meno forte, ma sempre significativo, è il tasso migratorio dell’area romana (7,8), mentre Torino registra un valore modesto (1,7). Di contro, il Mezzogiorno e le sue aree urbane si segnalano per tassi migratori fortemente negativi: -3,6 per 1.000 per la città metropolitana di Bari, -5,9 per quella di Napoli, -6,6 per quella di Reggio Calabria e addirittura -9,2 per quella di Palermo.

Quel bisogno radicale di sicurezza che minaccia la società aperta

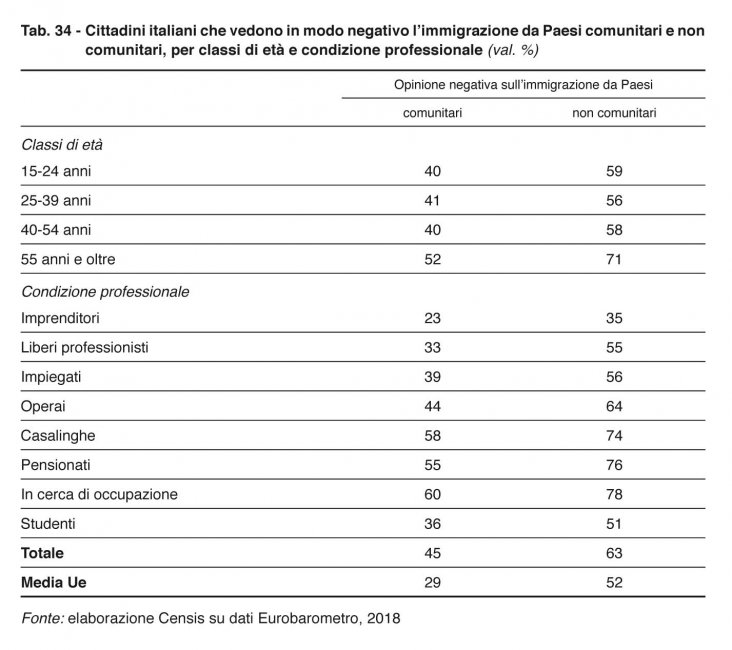

Negli anni della crisi è maturato un cambiamento di percezione nei confronti del fenomeno migratorio, che è stato alimentato dall’insicurezza collettiva e poi definitivamente sdoganato nel periodo post-crisi. Oggi il 63% degli italiani vede in modo negativo l’immigrazione da Paesi non comunitari e il 45% ha un’opinione negativa anche sugli ingressi dai Paesi comunitari. Si tratta di atteggiamenti che collocano l’Italia nelle posizioni di coda dell’Unione europea, dove in media il 29% della popolazione si schiera contro gli arrivi dai Paesi comunitari e il 52% dai territori non comunitari (tab. 34).

I più critici e ostili nei confronti dei flussi migratori sono i cittadini italiani più fragili, che si sentono maggiormente minacciati da un possibile ridimensionamento degli stili di vita: il 71% di chi ha più di 55 anni e il 78% dei disoccupati esprimono un’opinione negativa sulle migrazioni dai Paesi non comunitari: sul versante opposto, solo il 23% degli imprenditori non vede con favore i flussi migratori.

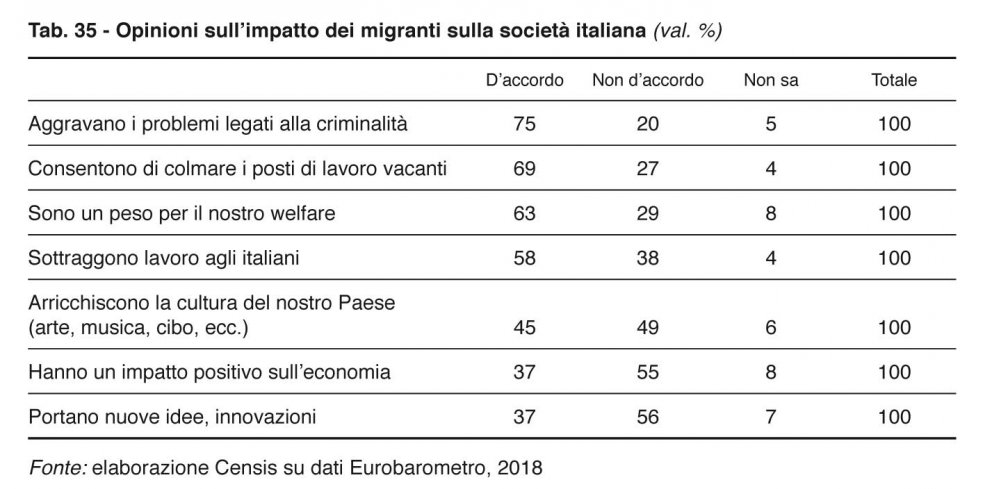

La prevalenza di opinioni favorevoli alla chiusura dei nostri confini sono confermate dai giudizi sugli effetti che ha avuto l’arrivo degli stranieri sul sistema economico e sociale. Se il 69% degli italiani è convinto che gli immigrati assicurino disponibilità di manodopera per lavori poco qualificati e faticosi che i nativi non vogliono più fare, il 58% pensa invece che sottraggano posti di lavoro ai nostri connazionali. Inoltre, il 63% dichiara che essi rappresentano un peso per il nostro welfare e solo il 37% sottolinea il loro impatto favorevole sulla nostra economia (tab. 35).

L’opinione prevalentemente negativa deriva soprattutto dalla convinzione, fatta propria dal 75% dei nostri connazionali, che l’immigrazione aumenti il rischio di criminalità, evidenziando così come proprio sui migranti si scarichi quel bisogno radicale e collettivo di sicurezza che è enormemente cresciuto negli anni della crisi. Rimane minoritaria (pari al 45% del totale) la quota di italiani che guarda con interesse al contributo degli stranieri per il nostro arricchimento culturale, mentre solo il 37% ritiene che portino nuove idee e siano da stimolo all’innovazione.

Se questa è la situazione attuale, che cosa c’è da attendersi per il prossimo futuro? Il 59,3% degli italiani si dichiara convinto che la regressione in atto non è destinata a fermarsi e che tra dieci anni nel nostro Paese non ci sarà un buon livello di integrazione tra etnie e culture diverse (fig. 23).

Una società che si lascia: la rottura delle relazioni

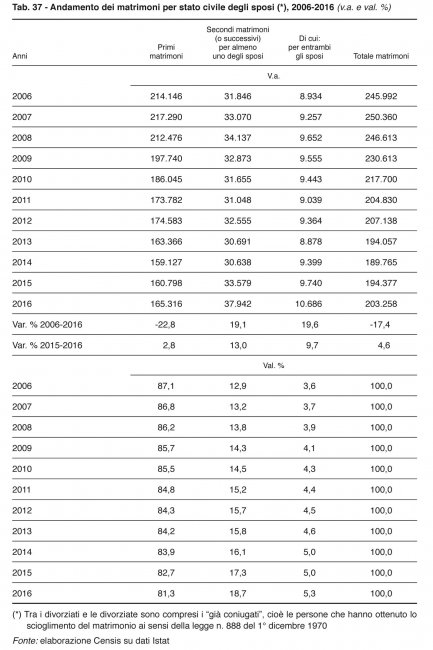

Ci si sposa sempre di meno e ci si lascia sempre di più: questo è il tratto distintivo che segna le trasformazioni delle forme di convivenza nel nostro Paese. In dieci anni, dal 2006 al 2016, il numero totale dei matrimoni è passato da 245.992 a 203.258, con una riduzione del 17,4%, anche se dal 2015 al 2016 si è registrato un aumento di oltre 8.800 matrimoni (+4,6%) (tab. 37).

A diminuire sono soprattutto i matrimoni religiosi (da 162.364 a 107.873, ovvero il 33,6% in meno), mentre quelli civili sono aumentati da 83.628 a 95.385 (+14,1%), fino a rappresentare il 46,9% dei matrimoni complessivi. L’aumento dei matrimoni civili è anch’esso in qualche modo connesso alla maggiore fragilità delle unioni, dal momento che su questo incremento hanno un peso consistente le seconde nozze (e successive), pari nel 2016 a 37.942 e in aumento del 19,1% rispetto al 2006, fino a rappresentare ormai il 18,7% del totale. Appare, infatti, in crescita la tenenza a riprovarci, gli uomini più frequentemente delle donne (con il 68% di sposi con precedenti esperienze matrimoniali sul totale dei secondi matrimoni contro il 60% delle spose). E anche l’età media di chi ci riprova aumenta, in misura più consistente per gli uomini: rispettivamente 69,9 e 54,0 anni per vedovi e vedove (5,3 anni in più per i maschi e 5 per le femmine rispetto a dieci anni fa), 53,1 e 45,8 anni per divorziati e divorziate (5,4 e 4,1 anni in più rispettivamente).

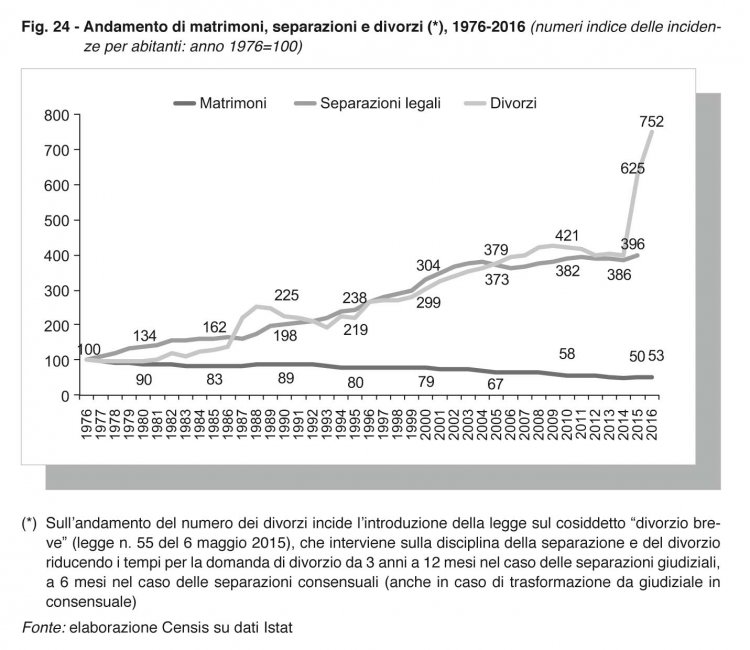

Nel considerare i dati sull’andamento delle separazioni e soprattutto dei divorzi, si deve tenere conto delle nuove norme relative al cosiddetto “divorzio breve”, che a partire dal 2015 ha fatto registrare un aumento del numero dei divorzi molto consistente, con un’anticipazione di molti provvedimenti legata alla riduzione significativa dei tempi che devono obbligatoriamente trascorrere tra il provvedimento di separazione e quello di divorzio (da 3 anni a 6 mesi nei casi di separazione consensuale, da 3 anni a un anno in caso di separazioni giudiziali). In particolare, le separazioni aumentano dalle 80.407 del 2006 alle 91.706 del 2015, con un incremento del 14%, mentre i divorzi raddoppiano letteralmente, passando dai 49.534 del 2006 ai 99.071 del 2016 (+100%) (fig. 24).

In questo quadro, i modelli di convivenza di maggiore incertezza si fanno più labili e variabili, e nel nuovo assetto in cui diviene normale lasciarsi la quota di coniugati si assottiglia (dal 1991 al 2018 gli uomini passano dal 51,5% al 48,2% del totale, le donne dal 49,5% al 46,3%), mentre cresce la quota di celibi (dal 45,4% al 46,9%) e di nubili (dal 37,6% al 38,6%), insieme ai divorziati (dallo 0,5% al 2,3%, oggi poco meno di 700.000) e alle divorziate (dallo 0,8% al 3,2%, poco meno di un milione).

Nonostante le nuove modalità di convivenza si siano diffuse rapidamente (dal 2007 al 2017 sono praticamente raddoppiate le coppie non coniugate e sono più di un milione le famiglie ricostituite), le persone sole non anziane sono quelle che hanno fatto registrare un incremento maggiore (+43,4% dal 2007 al 2017, quando hanno raggiunto i 4,3 milioni), insieme alle persone sole non vedove (+50,3%, poco più di 5 milioni).

La “singletudine”, insomma, aumenta di più proprio tra i non anziani: l’altra faccia della fuoriuscita dai percorsi tradizionali di relazionalità che la scelta individuale ha reso insieme più consapevoli, ma anche più mutevoli e fragili.

, 1976-2016")

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}